您现在的位置是:首页 > 期货新闻频道 > 隔夜外盘隔夜外盘

隔夜CBOT盘面集体下挫,怎么看待7月USDA的利空

![]() 编辑2022-07-13【隔夜外盘】人已围观

编辑2022-07-13【隔夜外盘】人已围观

简介 作者 | 中信建投期货 田亚雄 本报告完成时间 | 2022年07月13日 04:30 重要性感受: 1、美豆22-23年度平衡表虽然兑现了种植面积下修的供应紧缩,但需求侧同步做了对

作者 | 中信建投期货 田亚雄

本报告完成时间 | 2022年07月13日 04:30

重要性感受:

1、美豆22-23年度平衡表虽然兑现了种植面积下修的供应紧缩,但需求侧同步做了对出口和压榨的下行调整;2.3亿蒲的期末库存高于此前2.1亿蒲的平均预估。

2、全球大豆平衡表虽然在美国产量下修后供应降低近400万吨,但整体的需求下行带来相当程度的对冲了此影响,期末库存仅仅较上月预估降低85万吨。全球22-23年度大豆期末库存预计同比增加1088万吨。

3、全球玉米,小麦平衡表均出现不同程度的进一步累库。这也充分印证了农产品高位已现的预期,体现为CBOT市场农产品集体下跌,本交易日美麦跌幅5.25%,美豆跌幅4.57%,美玉米跌幅6.76%,美棉跌幅4.22%。

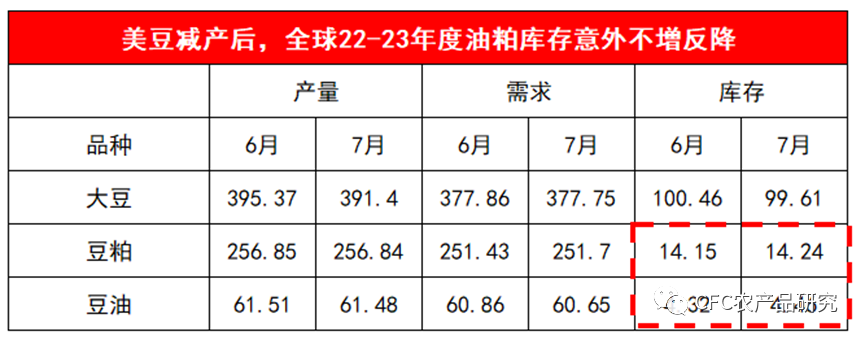

01-全球新季大豆调减,油粕库存意外不降反增

22-23年度大豆产量预期较6月降低,但油粕需求并不存在刚性,体现为全球的油粕库存不降反增,背后的主因是全球大豆压榨需求并未出现显著变化,美国的大豆-豆粕-豆油的平衡表也同样体现为这一特征。

数据来源:USDA,CFC农产品研究

数据来源:USDA,CFC农产品研究

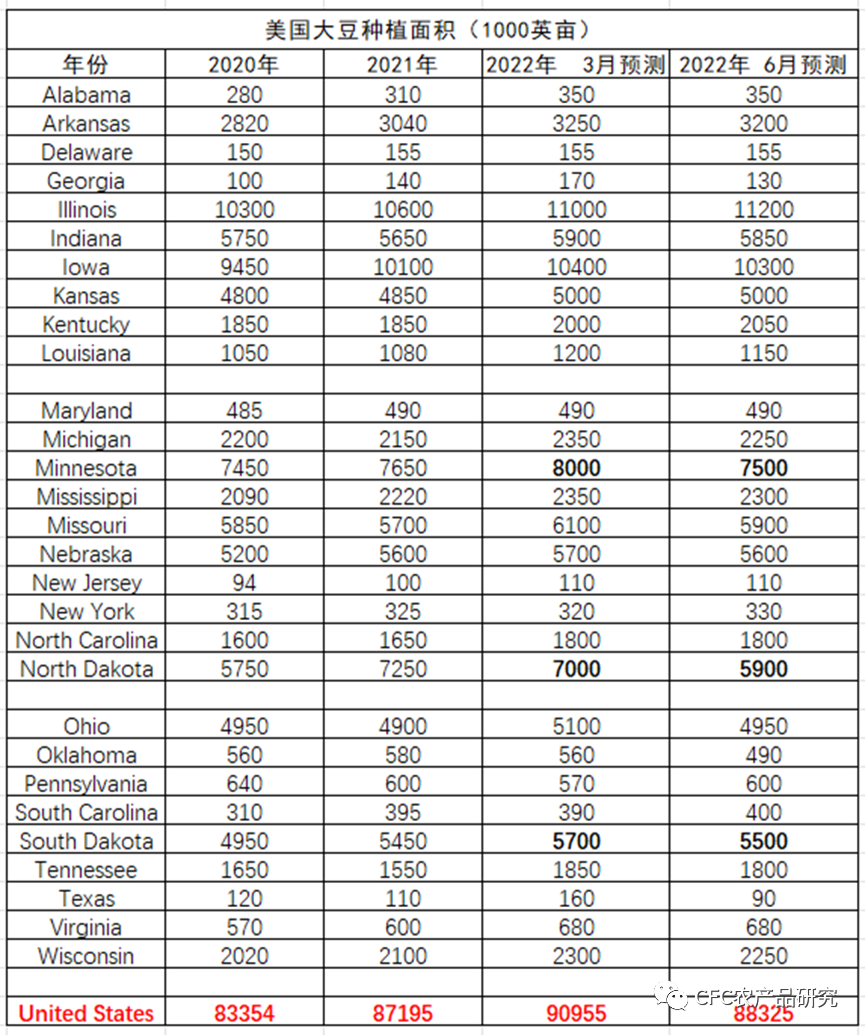

02-市场或并不认同美豆新季种植面积的下修

数据来源:USDA,CFC农产品研究

数据来源:USDA,CFC农产品研究

6月底种植面积报告以相对暧昧的态度公布,一方面极力压低种植面积,一方面留出在八月做预估调整的空间。因为明尼苏达和南北达科他州的土壤受前期大量降雨影响造成大面积播种延迟,而以目前的种植利润估算评估,补种是大概率的,玉米错过农时而改种大豆也是大概率的,因此我们预期大豆的最终种植面积或在8月12日的报告中被上调。

因此市场以提前下跌的方式表现对于面积报告的质疑,此外新季巴西的大豆产量有望从21-22年度的1.24亿吨大幅增长至1.49亿吨,而美豆种植面积即便从9100万英亩降低至8832万英亩,产量降幅也仅仅400万吨。面对2500万吨级别的南美复产,新季大豆逐步宽松的预期很难被证伪,这也变相确认了本轮美豆的高点。

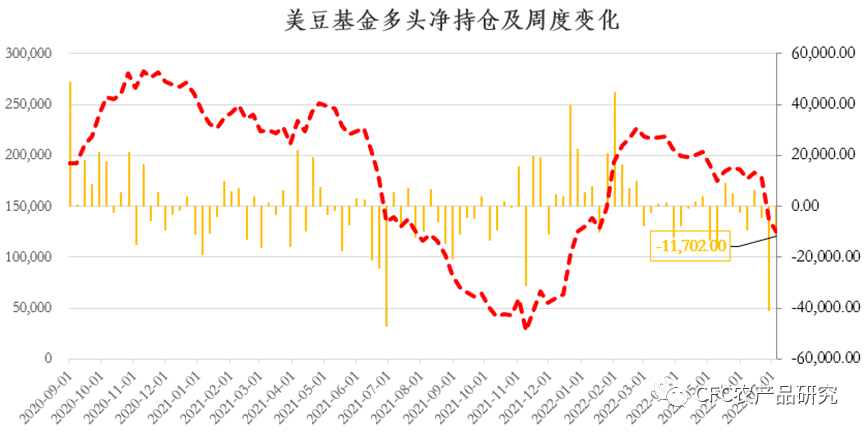

根据美国商品期货交易委员会(CFTC)的持仓报告,近来投机基金一直撤离农产品市场。截至2022年6月28日,投机基金在大豆期货以及期权部位持有净多单124,498手,比一周前减少2,915手,前一周净卖出8,733手。

数据来源:CFTC,CFC农产品研究

数据来源:CFTC,CFC农产品研究

03-雷亚尔大幅贬值,大豆升贴水显著回落

强势美元的体系下,6月以来巴西货币雷亚尔开启了14%左右的贬值,而在每一轮的雷亚尔贬值的过程中,都是巴西大豆加速出口的窗口,直观地体现为CNF的降价。甚至有一种可能性是多头非常关注四季度巴西大豆库存不足的问题,但因为全球大豆需求下行和巴西农民的售粮意愿提升,而对4季度结构性缺口并不展开交易,或者这个预期较之于当下的商品趋势无足轻重。

数据来源:CFC农产品研究

数据来源:CFC农产品研究

在市场情绪从多转空的背景下,低库存对应的估值是迥异的。底部估值锚定长期生产成本,即期成本可以被跌破。

过去一周豆粕2209合约从3670附近展开的到4000附近的反弹主要动力仍旧来自于当下上游定价企业的反抗,即榨利跌至相当低的水平后的挺价行为,而这个过程又进一步受到海外紧现实并未松动的鼓励和支撑——美豆7-11价差上行至250美分左右的新高,市场也以阶段性油粕比多头交易的结束进一步巩固了豆粕的支撑。

长期上看,我们理解本轮转折倾向是趋势性的,且豆粕的估值较豆油有明显的高估。未来值得跟踪的是雷亚尔汇率进一步贬值后,巴西农户的售粮热情是否受到偏低大豆库存的制约,重点在升贴水CNF上体现。

豆粕上行风险来自于巴西9-10月CNF的暴涨,南美新季产量再一次下降3000万吨和美豆种植面积在8月12日不做往上调整。

研究员:田亚雄

Tags:

温馨提示:开立超性价比期货账户,手续费低、返佣高,节省成本才能更好实现盈利!MultiCharts程序化开户、培训教程、策略源码、视频直播资源丰富,平台费用低、学习入门快,欢迎咨询!,政策详询:/How2open/yunapp/27.html

温馨提示:开立超性价比期货账户,手续费低、返佣高,节省成本才能更好实现盈利!MultiCharts程序化开户、培训教程、策略源码、视频直播资源丰富,平台费用低、学习入门快,欢迎咨询!,政策详询:/How2open/yunapp/27.html

很赞哦! ()

相关文章

- 中国股市:周线收高逾2%,受金融及医药卫生类股推动

- 重温-美国股市:三大股指齐收高,标普500指数创逾一个月最大百分比涨幅

- 美国债市:公债收益率脱离高位,投资者关注鲍威尔国会讲话

- 更新版 1-《全球汇市》美元重拾跌势,受累于欧洲和英国前景改善及大宗商品价格上涨

- 国际油市:油价跳涨近4%,估计美国原油产量将缓慢回升

- 芝加哥期市:CBOT大豆期货收高,南美收割延迟带来支撑

- 全球金市:金价跳涨逾1.5%触及近一周高位,受助于通胀担忧和美元走软

- 金属期市:铜价自2011年来首次升穿9,000美元,其他基本金属也创多年高位

- 《亚洲油市综述》燃料油粘度价差创近一年最高,柴油裂解价差从数月高位回落

- 中国股市沪深300指数创近七个月最大日跌幅 因忧心估值及政策收紧

随机图文

金属期市:病例数激增拖累铜价下跌,锌价触及近两个月最低

路透伦敦1月15日 - 铜价周五下跌,锌价触及近两个月来最低水平,因全球病例数不断上升威胁到经济增长,投资者削减了部分看涨头寸。1700 GMT,伦敦金属交易所(LME)三个月期铜下跌1.3

美国股市:反弹,因企业财报强劲和做空担忧降温

* 上周初请失业金人数下降,但仍高企* 第四季GDP环比年率增长4%,与预期一致* GameStop和AMC暴跌,因平台限制交易* 道指升0.99%,标普500指数涨0.98%,纳指涨0.50%路透纽约1月28日 -

欧元债市:意大利公债收益率全线下跌,总理孔特辞职以尝试组建新政府

* 孔特辞职,以尝试组建新政府* 意大利公债收益率全线下降3-5个基点* 德债收益率早盘跌至两周低位* 美国刺激计划面临障碍令股市忧虑路透伦敦1月26日 - 意大利政府公债收益率

《亚洲油市综述》超低硫燃料油裂解价差接近11个月最高,航煤裂解价差跳升

路透新加坡2月2日 - 亚洲超低硫燃料油裂解价差周二跳涨,攀升至近11个月高位,尽管原油价格上涨。路孚特数据显示,近月超低硫燃料油较迪拜裂解价差跃升至每桶13.40美元,接近去年3

本站推荐

标签云

猜你喜欢

- 国际油市:油价下跌,因中国新冠病例增加和美国原油库存意外上升

- 台湾股市:台积电下挫拖累台股收跌,传产及部分电子股撑盘多头气氛仍在

- 全球金市:散户交易狂潮减弱导致银价急挫逾8%,金价下跌逾1%

- 欧洲股市:受经济复苏加快希望带动收高,有望收复上周失地

- 芝加哥期市:CBOT大豆上涨,交易商预计全球库存将继续收紧

- 全球金市:银价自八年高位回落,保证金上调引发获利了结

- 美国股市:美债收益率攀升拖累标普500指数和纳指收低,迪士尼提振道指上涨

- 南非汇市:兰特升逾1%,全球风险偏好回升

- 《全球汇市》美元创11周来最佳周度表现,美国数据疲弱打击风险偏好

- 国际油市:油价上涨,受助于美国刺激希望和拜登执政期供应将收紧的预期

MultiCharts微信群