您现在的位置是:首页 > 期货新品上市 > 聚氯乙烯聚氯乙烯

热点解读 | PVC:从历史利润看当下抉择

![]() 龙听2023-03-29【聚氯乙烯】人已围观

龙听2023-03-29【聚氯乙烯】人已围观

简介作者:美尔雅期货 化工小组摘要:利润会影响企业的行为模式,作为化工行业而言,利润通过影响上游供给进而传导至价格端变化。以常规的“估值+驱动”逻辑来回顾历史行情,估

作者:美尔雅期货 化工小组

摘要:

利润会影响企业的行为模式,作为化工行业而言,利润通过影响上游供给进而传导至价格端变化。以常规的“估值+驱动”逻辑来回顾历史行情,估值通常是充分条件,大行情多半需要驱动,判断估值时需关注商品工艺流程,以PVC(6248, 23.00, 0.37%)为例氯碱一体化亏损才会开始对供给端开工影响,当前多数PVC企业在亏损下估值并不高,一季度价格低位徘徊主要在于无足够驱动,4月存在减产以及需求增加带来的去库预期,从盈亏比角度上看,在当前价格下可以少量多配,关注后期去库速度。

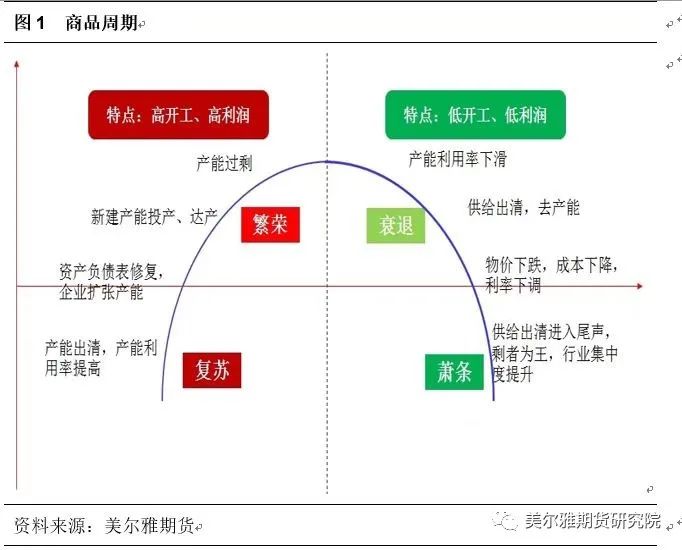

从商品历史发展上看,一般会经历复苏、繁荣、衰退、萧条四个周期,当商品处于景气繁荣周期时利润及行业开工高位且新增产能逐步投放,而随着产能开始过剩,利润下滑,行业进入衰退,当低利润维持一段时间后开始进入去产能阶段,行业集中度逐步提升,产能利用率逐步提高进入复苏阶段。

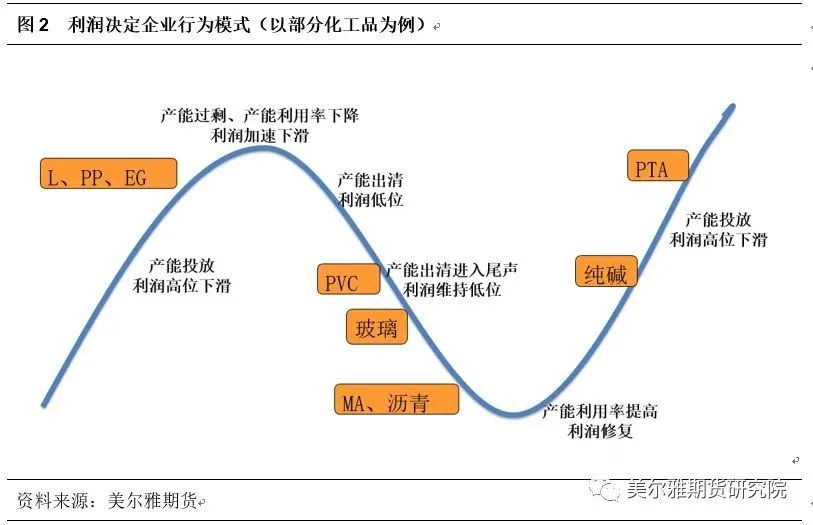

化工作为中游产业,除了少数具有行业技术壁垒的品种形成寡头垄断,多数品种仍具有较多参与者(几十家到上百家),如果算下游企业(大小接近上千家)则集中度更加分散。对于一般化工品种而言,上游企业规模更大,具有更强议价能力,能通过自身利润来控制产能投放以及实际开工供给,一般而言商品盈利高企,具有规模化的企业更有意愿投产抢占市场,当景气周期下滑时逐步淘汰行业小产能公司。在经历了2015-2016年供给侧改革以及2021年碳中和政策下,高能耗的化工品种新增投产受到了限制(比如玻璃(1669, 11.00, 0.66%)新点火产线需要看指标;PVC电石法小产能受限制,后续投产以乙烯法为主;纯碱氨碱法新增产能限制增加,后期投产以联碱法和天然碱法为主)。

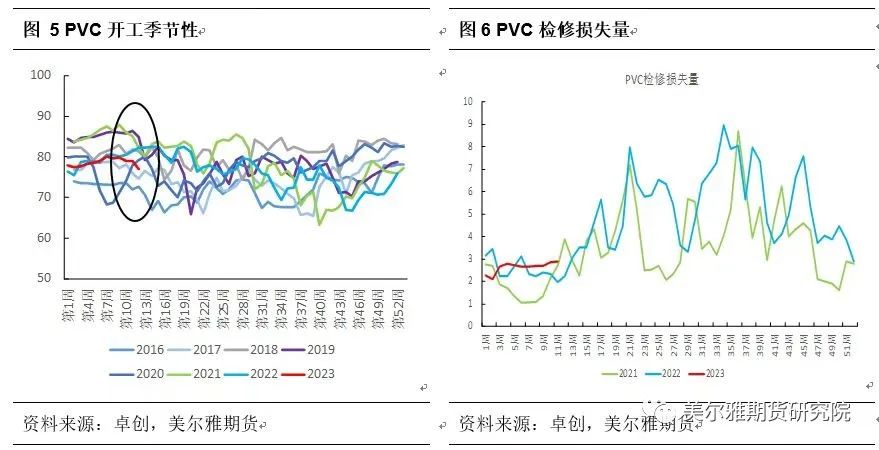

对于多数化工企业而言,上下游企业均是可以根据自身利润状况灵活调整开工,比如刚亏损企业尚能承受,但持续亏损则可能出现减产降负荷现象,而如果持续盈利下,则开工会处于相对高位水平(比如2023年纯碱开工同期高位)。一般而言上游开工变化影响短期行情,下游开工需求变化影响中长期行情(短期看供给,长期看需求),但由于下游企业分散较难统计且开工受到影响因素较多,因此本文主要讨论相对较为集中的上游行业利润对开工影响。除了利润影响企业行为,此外需要关注季节性检修状况,对于多数化工品而言,每年最少有1-2次行业集中检修(多数在每年5-9月之间),如果亏损情况下,上游检修损失量则可能超预期,而持续盈利下,上游则可能尽量缩减检修周期。(其中有个别特例,如玻璃放水冷修成本较高,因此除了窑龄到期以及企业现金流出问题,一般情况下不会冷修)

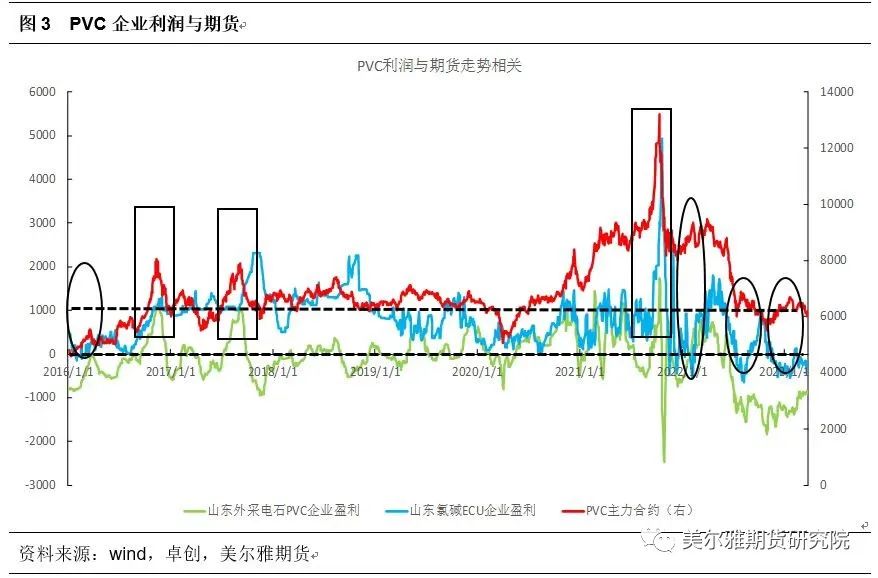

下图选取了2016年至今PVC期货以及利润表现,其中利润选取了具有代表性的山东外采电石及一体化利润,西北地区由于具有煤炭资源优势,成本相较于华东低,利润更高,不容易代表行业边际利润。目前国内电石法产能占比80%左右,乙烯法产能占比20%,氯碱一体化产能占比70%左右,由于氯碱一体化企业利润明显高于外采电石企业利润,因此基本将华东外采电石的PVC企业利润就是行业最低水平,如外采电石PVC企业有利润,那么行业整体处于盈利,而如果华东一体化PVC企业利润亏损,那么企业正常生产可能就会受到影响。

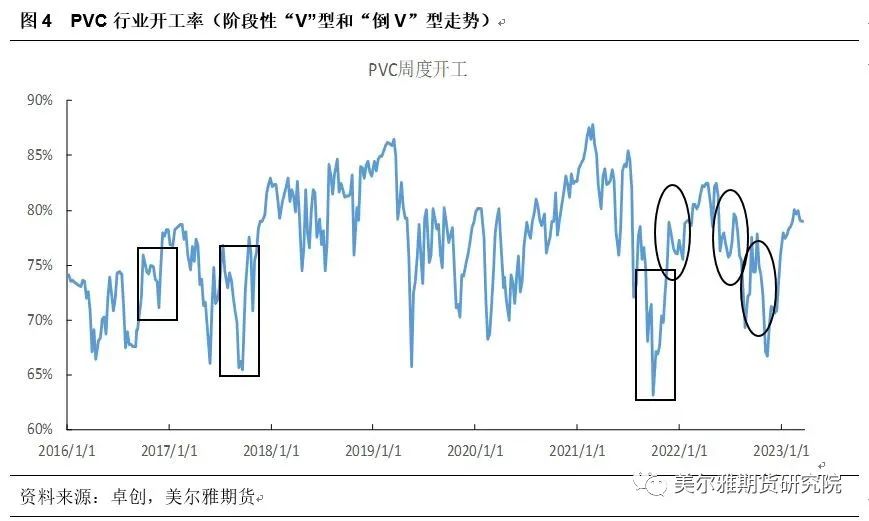

以2016年到2023来看,当华东外采电石企业利润达到1000左右时,基本伴随着阶段性行情的顶部,如在2016年11月、2017年9月、2021年10月等。而当氯碱一体化形成亏损时基本伴随着阶段性底部,如2016年1月、2022年1月、2022年11月等。结合行业开工季节性模式来看,PVC每年有春、秋两次检修,分别在4-6月和7-9月,三次阶段性顶部都是处于检修季附近,这阶段也处于常规需求旺季,阶段性的供需失衡带来价格上涨,当企业利润提升时行业开工上升同样快,在供给增加而下游补库后需求减缓,行情阶段性见顶。而当氯碱一体化亏损时,行业开工出现阶段性回落,这阶段虽没有常规检修但开工是处于同期偏低水平。也就是说盈利时开工是走“V”型,亏损时开工是走“倒V”型,利润和开工是正相关。

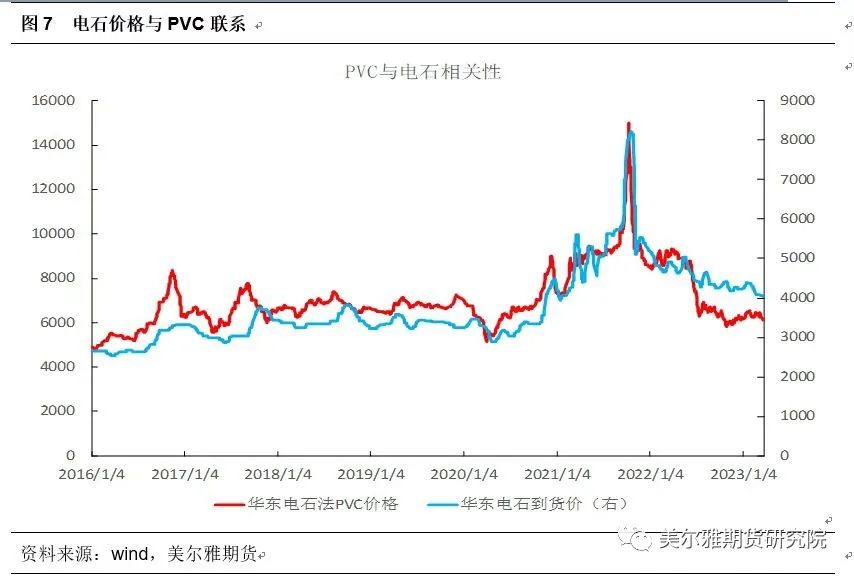

由于PVC产业链多数走一体化,对PVC利润讨论时要综合考虑其他附属品,其中影响较大的是上游产品电石以及伴生产品烧碱。目前电石法PVC产能占比较大,因此电石成本与PVC价格相关性较高,一般而言电石法PVC价格跟随电石价格上涨而上涨,2021年是较为特殊的一年,受能耗双控影响,电石开工偏低供应紧张,电石价格上涨,对于自备电石PVC企业而言,开工积极性比较高,这阶段利润主要被电石厂获得(自备电石厂可以通过电石利润补充PVC利润),所以可看到即使PVC在2021年价格不断破新高,但是外采电石PVC企业利润一般甚至部分亏损,这部分企业主动有减产或检修,另外由于部分区域限电被动减产,综合导致2021年行业整体开工处于近几年同期偏低水平。

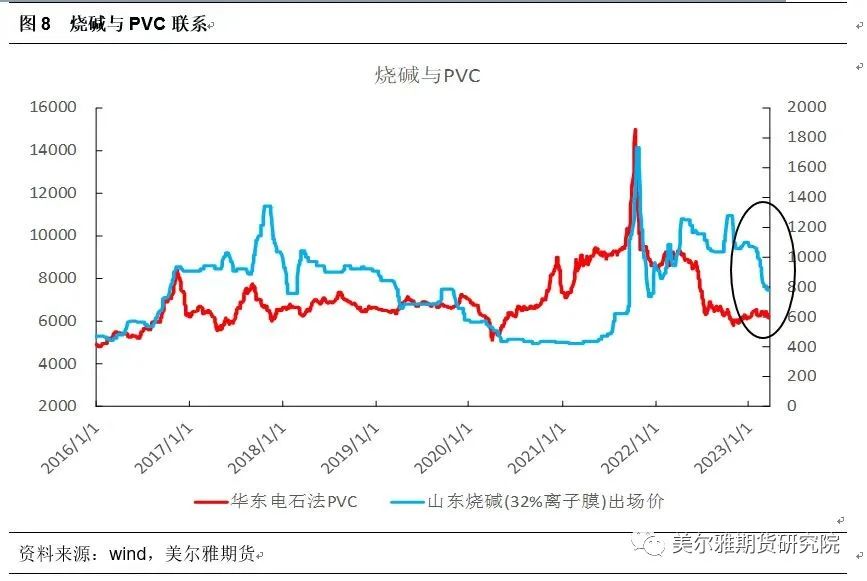

烧碱价格同样对 PVC 企业开工行为有较大影响, 一般 1 吨 PVC 伴随 0.7-0.8 吨烧碱,其之间的利润互相产生影响,如 2022 年 4 月开始受华东疫情影响, PVC 国内需求下滑价格持续回落,外采电石 PVC 企业就已经开始形成亏损,但此时行业开工并未受到太大影响,直到 7 月烧碱价格回落造成氯碱一体化企业利润亏损,行业开工才有下滑,这阶段也伴随着PVC行情一定的反弹,到了 2022 年 11 月烧碱小幅下调,氯碱一体化利润亏损,但随着电石价格回落,外采电石PVC企业利润环比有修复,这阶段行业开工同比处于偏低,到了2023年3月,烧碱价格回落明显,氯碱一体化亏损明显增加,随着即将进入检修季,可以观察到今年开工回落时间是早于往年的。

总体而言,对于化工企业,上游会根据实时利润调整开工,通过影响供给来调整阶段性供需,同时对于利润的分析要结合产业工艺,以PVC为例,要分为一体化和非一体化,另外需要结合电石和烧碱利润,以外采电石企业获得一定利润为行业上边际,一体化企业亏损为行业下边际,同时也需要结合其他因素考虑。

三

PVC边际利润变化与策略选择

前面以PVC为例来讨论的利润与开工变化,以上文所诉PVC阶段性行情拐点,借用“估值+驱动”逻辑来分析。将利润高低作为估值标准,当外采电石PVC企业达到一定盈利空间时(上文以1000),说明行业整体盈利水平较好,可作为估值偏高,而行业开工提升较快但需求则处于淡季,库存累计驱动向下,见顶后作为阶段性空配。当氯碱一体化亏损时,行业多数企业亏损,可作为低估值去看,这时需关注驱动,对于PVC基本面而言一般是需求好转,去库较快。

但在实际过程中,真正能遇到“估值低+驱动向上”去多配或者“估值高+驱动向下”去空配时机比较少,多数时间是处于估值或驱动只占其一,以上文PVC在2016年至2023年为例,2016及2020-2021年两拨上涨更多在于宏观驱动,包括2016年房地产行业好转、2020年货币政策宽松、2021年碳中和政策,同时这阶段行业利润随之上升。从2022年6月开始行业亏损增加,但在烧碱利润支撑下,行业开工回落不明显,而需求受地产影响表现较弱,行业处于供大于需格局,库存不断累积,到2023年,需求端改善始终不明显,行情延续弱势,即虽然处于相对低估值状态但无驱动,今年来PVC价格一直低位徘徊。

以当前PVC来看,山东外采电石PVC企业利润在-800左右,从去年6月至今一直开始亏损,山东氯碱一体化利润在-200左右,今年来一直处于小幅亏损状态。由于西北具有成本优势尚有盈利,西北减产不明显,今年一季度有2-3套新增装置投产叠加去年延续下来的高库存,供给端压力仍较大,而今年需求端尚未有明显表现,一季度仍是处于供大于需状态,所以虽然PVC处于相对低估值状态,但是价格却难有表现。以“估值+驱动”角度来看,低估值是价格未来能上涨的充分条件而非必要条件,所以并非行业处于亏损就一定会减产从而带来价格上涨,真正行情启动需要看驱动,对于今年的PVC而言驱动在于需求,短期PVC将延续低位震荡态势,4月开始存在夏季检修以及需求恢复带来的去库预期,因此在当前价格可以尝试少量多配。

四

总结

利润会影响企业的行为模式,作为化工行业而言,上游企业相对集中,短期看上游利润变化会影响上游的开工,中长期上游利润周期会影响新增产能释放及落后产能退出等,总体而言利润是通过影响供给进而传到至价格端变化。以常规的“估值+驱动”逻辑来回顾历史行情,估值通常是充分条件,而真正对行情造成较大影响的多半在于驱动,即并非行业刚亏损供给端就减量,价格就会立马反弹回归正常(比如说冷修成本较高,玻璃刚亏损时并不会冷修,供给端并不会马上减量),同时行业并非盈利了价格就一定会回落(景气周期下需要给予商品高估值,重点是要结合商品基本面,比如PVC等品种高估值下,下游会减少买货,而类似纯碱作为下游玻璃的刚需,原料不能停止供应,供给端无增量下纯碱高利润维持时间较长),另外在判断估值时需关注商品的工艺流程,比如对PVC而言,外采电石工艺产能占比较少,多数企业自备电石,所以外采电石企业利润亏损时并未对供给端造成较大影响,直到氯碱一体化企业利润亏损行业开工才会有所变化。在选择策略时候,估值可以参考选择之一,更多需要看驱动强弱,以PVC为例,2023年起多数企业在亏损下当前估值并不高,高库存压力下今年更多要看需求,4月存在减产以及需求增加带来的去库预期,从盈亏比角度上看,在当前价格下可以少量多配,重点关注后期去库状况,若需求始终难有较好改善,反弹空间有限。

Tags:

温馨提示:开立超性价比期货账户,手续费低、返佣高,节省成本才能更好实现盈利!MultiCharts程序化开户、培训教程、策略源码、视频直播资源丰富,平台费用低、学习入门快,欢迎咨询!,政策详询:/How2open/yunapp/27.html

温馨提示:开立超性价比期货账户,手续费低、返佣高,节省成本才能更好实现盈利!MultiCharts程序化开户、培训教程、策略源码、视频直播资源丰富,平台费用低、学习入门快,欢迎咨询!,政策详询:/How2open/yunapp/27.html

很赞哦! ()

上一篇:返回列表

下一篇:基差偏弱下 PVC仍有压力